「インプライド・ボラティリティ(IV)ってよく聞くけど、一体何?」 「計算が難しいって本当?」

オプション取引の価格に織り込まれた、市場の「期待」と「不安」を数値化する、インプライド・ボラティリティ(IV)。

この記事では、そのIVが、どのような数理モデル(ブラック・ショールズ・モデル)に基づいており、そして、Pythonを用いて、具体的に、どのように計算できるのか、その技術的な実装に、焦点を当てて解説します。

※この記事は、オプション取引の、より技術的な側面に焦点を当てています。もし、「インプライド・ボラティリティとは、そもそも何か?」という、概念的な理解から始めたい方は、まず、メインブログの、こちらの入門ガイドをお読みください。

【理論】IV算出の基礎:ブラック・ショールズ・モデル

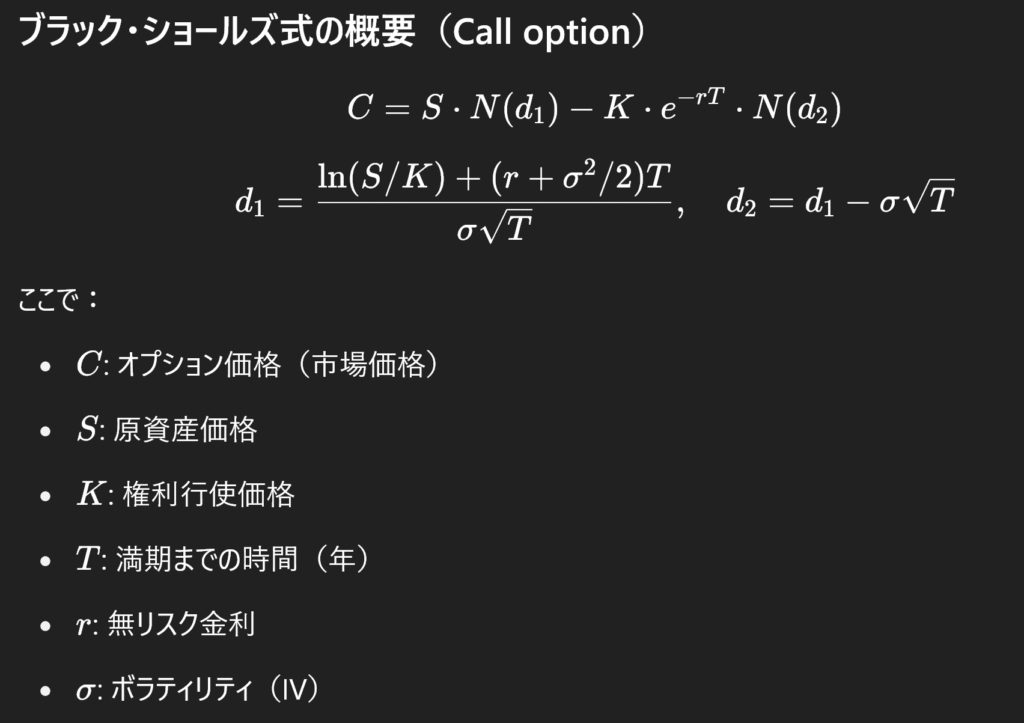

インプライド・ボラティリティは、オプションの市場価格から、逆算して求められます。その逆算の際に、基準となるのが、オプションの理論価格を算出するための、最も有名な数理モデル「ブラック・ショールズ・モデル(BSモデル)」です。

ブラック・ショールズ式の概要(Call option)

この式の中のσ(シグマ)がボラティリティです。インプライド・ボラティリティの計算では、このσ以外のすべての変数と、市場で決まったオプション価格Cを使って、方程式を満たすσを数値解析的に見つけ出すのです

【実践】Pythonでインプライド・ボラティリティを計算してみよう

この複雑な逆算も、Pythonを使えば比較的簡単に行うことができます。ここでは、数値計算ライブラリSciPyを使った方法を紹介します。

Step 1: 必要なライブラリの準備

まず、計算に必要なライブラリをインポートします。scipyは最適化計算(今回はIVの探索)に、numpyは数学的な計算に、scipy.statsは正規分布の計算に使います。

# pip install scipy numpy

from scipy.optimize import brentq

import numpy as np

from scipy.stats import normStep 2: ブラック・ショールズの計算式をコードにする

次に、先ほどのブラック・ショールズの計算式をPythonの関数として定義します。この関数は、ボラティリティ(σ)を入力すると、オプションの理論価格を返すものです。

Step 3: 市場価格との差からIVを逆算する

いよいよIVを計算します。 brentqという関数は、「ある関数(ここではbs_price_callで計算した理論価格と市場価格の差)の結果が0になるような入力値」を見つけてくれます。

つまり、**「理論価格 – 市場価格 = 0」となるようなsigma(ボラティリティ)**を探し出すのです。

def bs_price_call(S, K, T, r, sigma):

d1 = (log(S/K) + (r + 0.5*sigma**2)*T) / (sigma*sqrt(T))

d2 = d1 - sigma*sqrt(T)

return S*norm.cdf(d1) - K*exp(-r*T)*norm.cdf(d2)

def implied_volatility_call(C_market, S, K, T, r):

return brentq(lambda sigma: bs_price_call(S, K, T, r, sigma) - C_market, 0.0001, 5.0)

まとめ:IVは市場との対話ツール

インプライド・ボラティリティは、一見すると難解な指標ですが、その本質は「市場が将来をどう見ているか」というシンプルなメッセージです。

- IVはオプションの市場価格から逆算される「期待変動率」

- IVを見ることで、オプションの割安・割高や市場のセンチメントがわかる

- 複雑な計算はPythonなどのツールを使えば誰でも実行できる

IVの計算方法を理解することは、オプションの本質を理解することに繋がります。ぜひこのツールを使いこなし、市場との対話を楽しみながら、より深い投資判断に役立ててください。